3월 9일 금융통화위원회는 윤석열 정부의 청년 금융 지원 정책 중 핵심이라고 할 수 있는, 청년 도약 계좌의 제도 실시를 위한 예산 편성 및 운영방안에 대해 발표하였다. 이 제도는 과거 문재인 정부의 청년 희망적금에 대응하는 청년 자립 지원책으로, 중기 목돈 마련을 지원하는 정책이다. 청년 희망적금 대비 대상 소득이 확대되었기 때문에, 어지간한 고소득 청년이 아니라면, 혜택을 누릴 수 있을 것으로 예상된다. 대상 및 혜택에 대해 알아본다. 청년 도약계좌는 23년 6월에 출시 예정이다.

1. 가입 대상

- 연령: 만 19세 ~ 34세 (병역 이행 기간 최대 6년 추가 인정, 병역 6년 이행시, 만 40세까지 가입 가능)

- 소득: 총 급여 7,500 만원이하 (비과세 혜택), 6,000 만원 이하 (비과세 및 정부 지원금 혜택)

※ 직전 3개년 중, 1회 이상 금융소득 종합 과세 대상자는 제외.

※ 가구 중위소득 180% 이하.

: 3,740,206원/월 (1인 가구), 6,221,079원/월 (2인 가구), 7.982,669원/월 (3인 가구), 9,721,735원/월 (4인 가구)

▶ 소득 기준은, 6월 가입자는 21년 소득, 그 이후 가입자는 22년 소득 기준으로 결정되며, 가구원 수는 가입 당시 기준으로 결정된다.

2 혜택

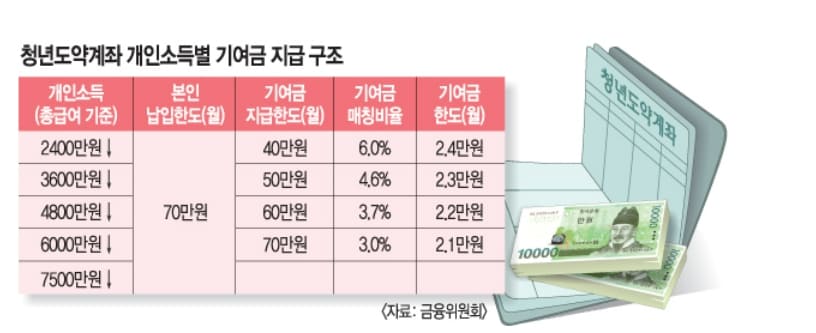

- 아래 표와 같이, 개인 총 소득에 따라, 정부 기여금이 매칭된다. 다만, 이 표는 해석이 좀 필요한데, 일단 소득에 상관없이 개인이 납입할 수 있는 최대 금액은 월 70만 원이다. 그리고, 정부에서 납입 금액에 따라, 추가 지원해 주는 금액은 소득 구간 별로 상이한데,

예를 들어, 소득 2,400만원 이하 청년은 기여금의 매칭 비율이 6%이지만, 최대 납입금 40만 원에 대해서만, 6%를 적용받아 월 최대 2.4만 원을 정부로부터 지원받을 수 있다. 즉, 개인의 선택으로 70만 원을 납입하더라도, 나머지 30만 원에 대해서는 정부 기여금을 받지 못하는 것이다.

소득 4,800만원 이하 청년은 월 최대 60만 원 납입금에 대해, 3.7%의 기여금 매칭 비율을 적용받아, 월 최대 2.2만 원을 지원받을 수 있다.

3. 만기, 금리 및 가입 기간 및 기타

- 만기는 총 5년이며, 최초 3년 고정 금리, 이후 2년 변동 금리로 운영 된다.

- 최초 3년 고정 금리에 대해서는 발표되지 않았으나, 시중 금리보다는 높은 금리로 운영될 것으로 예상된다.

- 청년 희망적금 기 가입자는 중복 가입이 불가하다.

4. 총평

청년기 목돈 마련을 위한 적금은 재테크 포트폴리오에서 필수이기 때문에, 정부 매칭 지원금이 아니라, 비과세 혜택 때문이라도 가입을 하는 것이 좋겠다. 정부 매칭 지원금은 소득에 따라, 월 최대 2.1만 원 ~ 2.4만 원으로, 그 차이가 크지 않다. 5년 만기로 환산하면, 정부 지원금은 최대 126만 원 ~ 144만 원 수준이다.

금리 수준이 발표되지 않았지만, 만약 6% 수준으로 결정이 된다면, 월 70만 원 5년 만기 저축 시,

원금 4,200 만원 + 이자 640.5 만원 (비과세 기준) + 정부 지원금 144만 원 (최대 금액 기준) = 49,845,000 원을 수령할 수 있다.

댓글